Künstliche Intelligenz ist so sehr Teil unseres Alltags geworden wie noch nie. Sie verändert Arbeitplätze, wirtschaftliche Gefüge, sozialen Beziehungen und Wahlen. Als „Backlash“ wird so laut wie nie zuvor nach „Menschenzentrierung“ gerufen. Ein rufen im Walde? Ich denke nicht, denn wir alle schreiben die Regeln für eine digitale Gesellschaft und müssen unsere Vorstellungen und Wege miteinander abgleichen.

Einen Beitrag dazu leistet das jüngst beim Nomos-Verlag erschienene Buch „Menschenzentrierte Digitalisierung – Corporate Digital Responsibility“, herausgegeben von Prof. Dr. Dr. Alexander Brink, und nimmt dabei die Selbstregulierung der Wirtschaft in das Blickfeld: Wie kann Wirtschaft die Digitalisierung so gestalten, dass sie die Menschen ins Zentrum rückt und nicht in den Hintergrund drängt? Was mir besonders gefällt: Die Beiträge im Buch verdeutlichen, dass es bei einer menschenzentrierten Digitalisierung nicht um „gut gemeint“ geht, sondern um „gut gemacht“. Die Umsetzung verlangt kontinuierliche Anstrengungen, interdisziplinäre Zusammenarbeit und ein tiefes Verständnis für die Bedürfnisse der Menschen, die von digitalen Produkten und Services betroffen sind.

Menschenzentrierte Digitalisierung – eine Herausforderung und eine Chance

Wer sich mit dem Konzept der Corporate Digital Responsibility (CDR) beschäftigt, weiß, dass sich dieses Managementgebiet seit vielen Jahren an Fahrt gewinnt. Es geht darum, Verantwortung für die Auswirkungen digitaler Technologien zu übernehmen – auf Gesellschaft, Umwelt und insbesondere auf die Menschen. Das Buch leistet hier einen wichtigen Beitrag, indem es CDR aus der Theorie in die Praxis führt. Es zeigt auf, wie Führungskräfte dieses Konzept in ihren Unternehmen verankern können, um eine nachhaltige und menschenfreundliche Digitalisierung zu fördern.

Mein Beitrag: Digitales Wohlbefinden und manipulative Designstrategien

In meinem Kapitel widme ich mich einem Aspekt, der mir persönlich sehr am Herzen liegt: dem Digitalen Wohlbefinden. Es ist kein Geheimnis, dass die digitale Welt nicht immer zu unserem Besten gestaltet ist. Manipulative Designstrategien – sei es durch unendliches Scrollen, gezielte Benachrichtigungen oder algorithmische Verstärkungen – fördern Abhängigkeiten, lenken unsere Aufmerksamkeit und schaden langfristig unserem Wohlbefinden. Diese Strategien stehen in direktem Konflikt mit der Idee, digitale Technologien als Werkzeuge zu gestalten, die uns stärken und unterstützen. Die Idee des „human-centic design“ wurde durch die Optimierung für Aufmerksamkeit und Profit korrumpiert.

In meinem Beitrag beleuchte ich, wie Unternehmen ihrer Verantwortung gerecht werden können, indem sie auf solche manipulativen Designs verzichten und stattdessen Lösungen entwickeln, die das Wohlbefinden der Nutzer fördern. Dies ist nicht nur eine Frage der Ethik, sondern auch der nachhaltigen Wettbewerbsfähigkeit: Eine verantwortungsvolle digitale Gestaltung stärkt das Vertrauen und die Loyalität der Nutzer.

Wesentliche Thesen zu digitalem Wohlbefinden

Digitales Wohlbefinden beschreibt die positiven und negativen Auswirkungen digitaler Technologien auf den psychologischen, physischen und sozialen Zustand von Menschen. Besonders relevant sind dabei folgende Aspekte:

Manipulative Designmuster: Digitale Plattformen setzen häufig auf Designmuster wie endloses Scrollen, automatische Wiedergabe und soziale Bestätigung (z. B. Likes), um die Nutzungsdauer zu erhöhen. Solche Strategien sind effektiv, können aber negative Folgen haben, darunter Suchtverhalten, Stress und kognitive Überlastung.

Dark Patterns: Diese manipulativen Designs, wie etwa versteckte Kosten oder schwierige Abmeldungen, beeinflussen Nutzerentscheidungen oft auf problematische Weise. Sie können das Vertrauen der Kunden in eine Marke erheblich beeinträchtigen und langfristige Kundenbeziehungen gefährden.

Corporate Digital Responsibility: Unternehmen, die das digitale Wohlbefinden ihrer Nutzer fördern, können sich nicht nur positiv von Wettbewerbern abheben, sondern auch das Vertrauen und die Loyalität ihrer Kunden stärken.

Handlungsimpulse für Entscheider im Marketing

Die Erkenntnisse meines Beitrags bieten spezifische Anknüpfungspunkte für Entscheider im Marketing, um Verantwortung im digitalen Raum zu übernehmen:

Ethische Designstandards etablieren: Marketingabteilungen können aktiv dazu beitragen, manipulative Designs zu vermeiden. Ein klarer Verzicht auf Dark Patterns wie Confirmshaming oder versteckte Gebühren stärkt die Transparenz und das Vertrauen der Kunden.

Transparenz fördern: Klare Informationen zu personalisierten Inhalten, Algorithmen und Datenschutzrichtlinien sind essenziell. Beispielsweise könnten Funktionen wie automatische Wiedergabe standardmäßig deaktiviert sein, sodass Nutzer selbst entscheiden, ob sie diese aktivieren möchten.

Positive Nutzungserfahrungen schaffen: Tools zur Begrenzung der Bildschirmzeit, Erinnerungen an Pausen oder transparente Darstellung von Nutzungsmustern fördern nicht nur das Wohlbefinden der Nutzer, sondern unterstreichen auch das Engagement der Marke für verantwortungsvolles Handeln.

Nutzerautonomie stärken: Unternehmen sollten Optionen bieten, wie Nutzer ihre Inhalte kuratieren oder Datennutzung anpassen können. Dies stärkt die Eigenverantwortung der Kunden und schafft eine individuellere und fairere Nutzungserfahrung.

„Designed for Wellbeing“ als innovatives Markenversprechen: Eine Positionierung, die das digitale Wohlbefinden der Nutzer in den Mittelpunkt stellt, kann insbesondere jüngere Zielgruppen ansprechen, die verstärkt Wert auf soziale Verantwortung und Nachhaltigkeit legen.

Verantwortung übernehmen: Marketingentscheider können durch gezielte Assessments zu ethischem Design und digitaler Verantwortung sicherstellen, dass ihre Strategien langfristig keine negativen Auswirkungen auf die Gesundheit und das Wohlbefinden der Kunden haben.

Menschenzentrierung im digitalen Marketing neu denken

Die Menschenzentrierung im digitalen Marketing und Design muss neu gedacht werden, um einen positiven Beitrag für die Gesellschaft zu leisten. Manipulative Designstrategien können kurzfristig Erfolge im Nutzerengagement bringen, doch die langfristigen Konsequenzen für die Nutzer und die Marke sollten nicht unterschätzt werden. Unternehmen, die sich für Corporate Digital Responsibility einsetzen, haben die Möglichkeit, Innovation und ethische Verantwortung zu verbinden.

„Eine kollektive Anstrengung ist nötig, um sicherzustellen, dass digitale Technologien und Plattformen das Wohlbefinden der Prosument*innen unterstützen.“

Mein Beitrag im Buch „Menschenzentrierte Digitalisierung“ ist ein Plädoyer dafür, digitales Wohlbefinden als Chance zu begreifen. Die Verantwortung für menschenzentriertes digitales Design liegt dabei nicht allein bei den Designern, sondern ebenso bei Marketingentscheidern und Plattformbetreibern. Diese Weiterentwicklung im Design bedeutet auch manche lieb gewonnene Nutzungsgewohnheit zu verändern. Eine Transformation, die sicherlich Zeit, starke Akteure und kreative digitale Gestalter:innen braucht.

Umsetzung gefällig?

Wenn Sie als Chief Marketing Officer oder Leiter:in im Marketing ihre Rolle darin sehen, digitale Produkte und Plattformen verantwortungsvoll zu gestalten, aber Ihnen noch eine klare Roadmap fehlt, kommen Sie gerne auf mich zu. Ich stehe Ihnen gerne als Beraterin bei der Umsetzung solcher Ansätze zur Seite. Mit meiner Expertise im Bereich digitales Wohlbefinden und Corporate Digital Responsibility helfe ich Ihnen, ethische und wirtschaftlich nachhaltige Lösungen zu finden, die langfristig Ihre Marke stärken. Kontaktieren Sie mich gerne!

Jede Zeit bringt ihre Herausforderungen mit sich — denken wir an die Industrialisierung, in der die Menschen lernen mussten, mit der neuen Schnelllebigkeit zu leben.

Aktuell sind es die digitalen Technologien, die eine Reihe von Risiken und Nebenwirkungen im Gepäck haben. Dies stellt Unternehmer*innen vor immer wieder neue Dilemmata, wie zum Beispiel:

Wie setzen wir Digitalisierung im Unternehmen um und stellen dennoch die Mitarbeiter*innen in den Vordergrund?

Wie setzen wir neue digitale Geschäftsmodelle um und respektieren dennoch die digitale Integrität unserer Nutzer*innen?

Wie bleiben wir ein wachsendes Unternehmen und verringern dennoch die Klimaemissionen unserer IT-Anwendungen?

Corporate Digital Responsibility—kurz CDR—ist zwar bisher ein wenig bekannter Begriff, aber dennoch ist dieses Managementgebiet auch für KMU hochaktuell und relevant. Denn CDR will wissenschaftlich fundiert und systematisch unternehmerische Antworten auf diese Fragen (und viele weitere) liefern. Unterstützen kann die Disziplin mit Methoden, Statistiken und Studien.

„Gemacht“ werden die Lösungen zur Bewältigung dieser Dilemmata jedoch in den Unternehmen selbst. Das ist ein hindernisreicher Weg, der oft von den Verantwortlichen viel abverlangt. Doch wir brauchen diese innovativen Unternehmen und ihre Führungskräfte, die heute Antworten auf die Fragen der digitalen Unternehmensverantwortung suchen und Lösungen entwickeln, die morgen eines bessere digitale Gesellschaft ermöglichen.

Einreichungsphase ist gestartet

Diese innovativen Unternehmen dürfen ihre Projekte und Maßnahmen zur digitalen Verantwortung nun beim dritten CDR Award einreichen. Und möglicherweise werden sie auch für ihren Mut und ihre Kreativität ausgezeichnet. Ich möchte gerne alle Unternehmer*innen, die sich bereits mit sozialen oder ökologischen Fragen rund um Digitales befasst haben, gerne ermutigen, beim CDR Award sichtbar zu werden und ihre Projekte einzureichen. Mehr unter https://www.cdr-award.digital/

Ich freue mich sehr, dass ich in diesem Jahr die Auswahl der besten Lösungen als Jurymitglied mit gestalten kann. Dennoch würde ich sagen, es gilt das „olympische Prinzip“: „Dabei sein ist alles!“

Daher: Reicht Eure Ideen zur Übernahme von digitaler Verantwortung im Unternehmen ein! Wir freuen uns darauf!

Künstliche Intelligenz (KI) hat das Potenzial, als mächtiges Werkzeug zur Förderung von Nachhaltigkeit und Unternehmensverantwortung zu dienen. Durch innovative und wirksame Lösungen können Unternehmen nicht nur ihre Effizienz steigern, sondern auch ihren ökologischen Fußabdruck verringern und einen positiven Beitrag zur Gesellschaft leisten. Heute laden wir Sie ein, an der Entwicklung einer solchen Lösung als Pilotunternehmen mitzuwirken.

Wir sind Dr. K. Valerie Carl von der Goethe Universität Frankfurt und Dr. Saskia Dörr von WiseWay. Gemeinsam möchten wir eine wegweisende Pilotstudie starten, die zeigt, wie der Einsatz von KI Ihre Corporate Digital Responsibility (CDR) und Nachhaltigkeit stärken kann.

Überblick über die Pilotstudie

Ziel und Hintergrund der Studie

In einer Studie von Valerie Carl und Kolleg*innen der Uni Frankfurt wurde festgestellt, dass CDR-Engagement einen positiven Einfluss auf das Unternehmensimage und das Kundenvertrauen hat. Nun möchten wir diese Erkenntnisse in die Praxis umsetzen. Hierzu laden wir Ihr Unternehmen ein, eine neue CDR-Maßnahme mit Hilfe eines GPT-Experten-Bots, dem „Ethos Advisor“ von WiseWay, zu entwickeln und zu implementieren. Diese Maßnahme wird wissenschaftlich begleitet und evaluiert, um ihren Erfolg zu messen und zu dokumentieren.

Ihre Vorteile als Pilotunternehmen

Kostenfreie Teilnahme

Die Teilnahme an dieser Pilotstudie ist für Sie kostenfrei. Es entstehen Ihnen keine Kosten, und Sie können von den Vorteilen dieser innovativen Forschung profitieren.

Expertenunterstützung

Profitieren Sie von der Expertise unseres Forschungsteams und dem Wissen des GPT-Experten-Bots. Unser Team unterstützt Sie bei der Entwicklung und Implementierung der CDR-Maßnahmen.

Wissenschaftliche Bewertung

Erhalten Sie fundierte Einblicke in die Wirkung Ihrer CDR-Maßnahme durch eine wissenschaftliche Begleitung und Evaluation. So können Sie die Erfolge und möglichen Optimierungsbereiche Ihrer Maßnahmen nachvollziehen.

Innovative Werkzeuge

Nutzen Sie den Ethos GPT-Experten-Bot zur Erstellung von Fachtexten, Richtlinien, Schulungsmaterialien und mehr. Diese Werkzeuge unterstützen Sie dabei, Ihre CDR-Maßnahmen effektiv und nachhaltig zu gestalten.

Teilnahmevoraussetzungen

B2B- oder B2C-Tätigkeit: Ihr Unternehmen sollte im B2B- oder B2C-Bereich tätig sein. Diese Voraussetzungen stellen sicher, dass die Studie auf unterschiedliche Geschäftsmodelle und Branchen anwendbar ist.

Bereits durchgeführte CDR-Maßnahmen: Sie haben bereits CDR-Maßnahmen durchgeführt und planen weitere. Dies zeigt Ihr Engagement und Ihre Bereitschaft, sich aktiv für nachhaltige Unternehmenspraktiken einzusetzen.

Ansprechpartner im Unternehmen: Ein/e CDR-Verantwortliche/r steht als Ansprechpartner zur Verfügung. Dieser Ansprechpartner wird die Koordination und Kommunikation zwischen Ihrem Unternehmen und unserem Forschungsteam übernehmen.

Phasen der Pilotstudie

Messung vor der Maßnahme: In der ersten Phase der Studie wird der Ist-Zustand Ihrer aktuellen CDR-Maßnahmen gemessen. Dies bildet die Grundlage für die Entwicklung neuer Maßnahmen.

Entwicklung und Konzeption einer neuen CDR-Maßnahme: Gemeinsam mit dem GPT-Experten-Bot entwickeln und konzipieren Sie eine neue CDR-Maßnahme. Dies kann beispielsweise die Erstellung von KI-Leitlinien, verantwortungsvoller Daten-Umgang, barrierefreie Angebote oder ein Nachhaltigkeitsbericht sein.

Implementierung der Maßnahme: Nach der Entwicklung wird die Maßnahme in Ihrem Unternehmen implementiert. Unser Forschungsteam begleitet diesen Prozess wissenschaftlich und unterstützt Sie bei der Umsetzung.

Messung nach der Maßnahme: In der letzten Phase der Studie wird die Wirkung der implementierten Maßnahme gemessen und evaluiert. So können wir die Erfolge dokumentieren und mögliche Optimierungen identifizieren.

Interesse geweckt?

Für weitere Informationen und zur Vereinbarung eines unverbindlichen Informationsgesprächs stehen wir Ihnen gerne zur Verfügung. Kontaktieren Sie uns einfach unter den folgenden Kontaktdaten:

Wir freuen uns darauf, gemeinsam mit Ihnen Innovationen für eine nachhaltige Zukunft zu gestalten. Werden Sie Teil dieser zukunftsweisenden Studie und setzen Sie ein Zeichen für digitale Verantwortung und Nachhaltigkeit.

Am 6. Juni 2024 hatte ich das große Vergnügen und die Ehre, als Keynote-Speakerin beim CDR Kongress in Wien dabei zu sein. Unter dem Titel „Digitales Management mit Blick für morgen: Nachhaltige KI-Anwendung in Unternehmen“ durfte ich meine Vision und Überlegungen zur verantwortungsvollen Nutzung von Künstlicher Intelligenz (KI) mit einem engagierten Publikum teilen. Hier möchte ich die zentralen Punkte meines Vortrags zusammenfassen und einen Einblick in die Diskussionen geben, die wir geführt haben.

Meine Hauptbotschaft:

„Die wahre Herausforderung liegt nicht darin, Künstliche Intelligenz (KI) zu nutzen, sondern sie so zu integrieren, dass sie ethischen Standards entspricht und langfristig positive Auswirkungen auf Gesellschaft und Unternehmen hat.“

Warum ich davon überzeugt bin und was Unternehmen tun können, um sich zu engagieren, stellte ich im Vortrag da. Daraus einen Auszug:

KI-Anwendung steigt: KI revolutioniert Wirtschaft und Unternehmen und bietet immense Vorteile. Führungskräfte wollen vom Produktivitätsgewinn profitieren.

Autonomie und kontinuierliches Lernen: KI hat andere Qualitäten als bisherige Software. Sie kann unabhängig handeln und kontinuierlich lernen. Unternehmen müssen die unvorhersehbaren Elemente berücksichtigen und ethische Leitlinien entwickeln, um diese Autonomie verantwortungsvoll zu steuern.

Langfristige Risiken und Nebenwirkungen: Wir kennen die umfangreichen Risiken, die KI auf unterschiedlichen Ebenen mit sich bringen. Sie verstärken sich in der Zukunft. Verantwortungsvolle Integration bedeutet, zukunftsorientiert Risiken zu erkennen und zu mindern.“

Wunsch versus Realität: Unternehmen erkennen die Bedeutung von verantwortungsvoller KI, setzen diese jedoch oft nicht effektiv um.

Corporate Digital Responsibility (CDR): Verantwortliche KI und Corporate Digital Responsibility sind eng verknüpft. CDR erweitert das Verständnis von Unternehmensverantwortung und schafft neue Managementaufgaben in der gesamten Wertschöpfungskette.

Umsetzung verantwortungsvoller KI: Es gibt vier Schritte, die Unternehmen bei der verantwortlichen Umsetzung von KI unterstützen: Übersetzen, Integrieren, Kalibrieren und Verbreiten.

Praktische Tools unterstützen beispielhaft bei der Durchführung dieser Schritte.

CDR Building Bloxx: Ein umfassendes Rahmenwerk für digitale Verantwortung.

Praxisbeispiel Weleda: Weleda zeigt, wie ethische Prinzipien in praktische Anleitungen übersetzt werden können.

Sustainable AI Radar: Dieses Tool hilft, KI nachhaltig in die Organisation einzubetten.

Weitere Tools: „Sustain“ als Selbstbewertungstool zur Bewertung der Nachhaltigkeit von KI, der Data Ethics Canvas vom Open Data Institute für eine strukturierte Herangehensweise zur Datenethik und der KI Campus, der kostenfreie Online-Trainings zur Einbindung und Schulung von Beschäftigten bietet.

Inspirierende Praxisbeispiel der Integration von KI bei Prior 1: Die Prior 1 GmbH, ein mittelständisches Unternehmen aus St. Augustin zeigt, wie KI integriert werden kann und dabei eine Balance aus Innovation und Vertrauen gelingt.

Nur durch verantwortungsbewusste KI-Integration können wir das volle Potenzial dieser Technologie ausschöpfen und gleichzeitig die langfristigen gesellschaftliche Implikationen berücksichtigen. Corporate Digital Responsibility bietet einen umfassenden Rahmen für Unternehmen, um sicherzustellen, dass KI ethisch, nachhaltig und zum Vorteil aller eingebettet wird.

Es war mir eine Freude und eine Ehre, meine Gedanken und Visionen auf dem CDR Kongress 2024 in Wien zu teilen. Ich lade Sie herzlich ein, die Vortragspräsentation anzuschauen, den Link zu teilen und sich eingehender mit den behandelten Themen zu beschäftigen.

Herzlichen Dank an Karin Dietl für die Einladung und dem gesamten Team für die gelungen Organisation! Dank allen Teilnehmerinnen und Teilnehmer für ihre Aufmerksamkeit und die inspirierenden Diskussionen im Anschluss an meinen Vortrag. Gemeinsam können wir die Zukunft der Künstlichen Intelligenz verantwortungsvoll und nachhaltig gestalten!

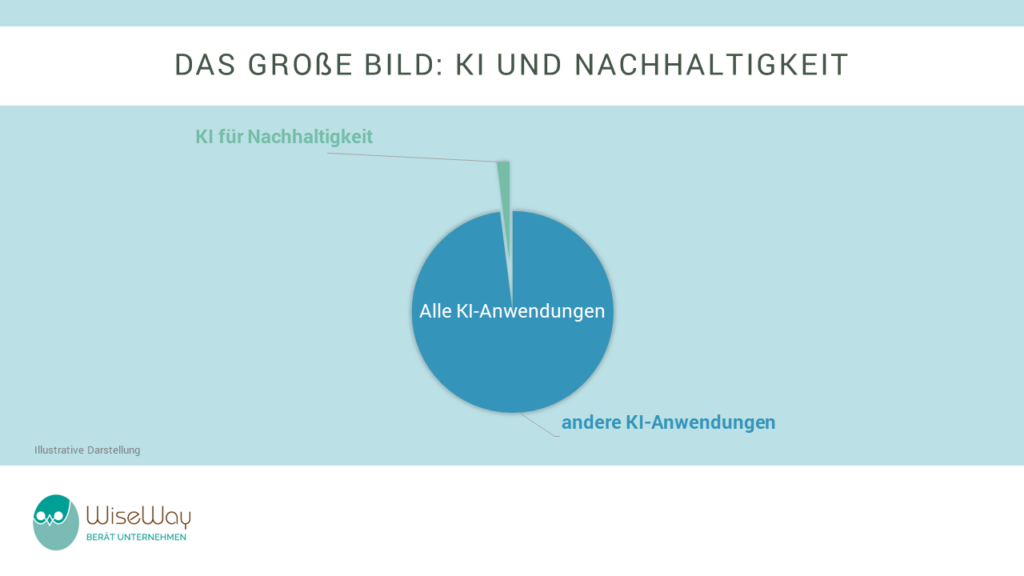

Wenn wir das breite Spektrum der Anwendungen von Künstlicher Intelligenz (KI) betrachten, wird eines schnell deutlich: Nur ein minimaler Anteil dieser Technologien wird tatsächlich eingesetzt, um nachhaltige Lösungen für die großen Herausforderungen unserer Zeit zu bieten. Trotz der steigenden Präsenz des Themas Nachhaltigkeit in der öffentlichen Diskussion, wie etwa bei der Verbesserung medizinischer Diagnostik, der Steigerung der Klimafreundlichkeit oder der Erhöhung der Biodiversität, liegt der Schwerpunkt der meisten KI-Anwendungen auf wirtschaftlichen, technischen oder unternehmerischen Zielen.

Dies spiegelt sich auch in der Strategie der meisten Unternehmen wider, die Tools wie ChatGPT oder andere große Sprachmodelle zu nutzen beabsichtigen, um ihre Geschäftsprozesse zu optimieren. In unserem Bestreben, diese Lücke zu schließen, präsentieren wir den Sustainable AI Radar – ein Instrument, das darauf abzielt, den Einsatz von KI in Richtung nachhaltiger Entwicklung zu lenken und Unternehmen dabei zu unterstützen, ihre KI-Strategien verantwortungsvoll zu gestalten.

CDR als Verantwortungs-Ökosystem

Unternehmen zeigen Verantwortung für die Gesellschaft, wenn sie eine Strategie für nachhaltige und faire Digitalisierung verfolgen. Corporate Digital Responsibility (CDR) verbindet Management-Praktiken und -Verhaltensweisen, die einem Unternehmen helfen, Daten und digitale Technologien in einer Weise zu nutzen, die als sozial, wirtschaftlich und ökologisch verantwortungsvoll wahrgenommen wird. Anforderungen von Stakeholdern wie Mitarbeitenden, Nutzer*innen, Öffentlichkeit etc. werden aufgenommen, bewertet und integriert.

Corporate Digital Responsibility (CDR) ist eine freiwillige Selbstverpflichtung, die über das gesetzlich Geforderte hinausgeht. Ziel ist es, das Vertrauen der Stakeholder zu gewinnen, was eine entscheidende Voraussetzung für nachhaltige unternehmerische Wertschöpfung ist.

Bei der KI-Nutzung umfasst dies neben der Reduktion von ökologischen Wirkungen auch die Berücksichtigung kultureller Unterschiede und die Vermeidung von Diskriminierung und Verzerrung (Bias), die soziale Gerechtigkeit sowie die Wahrnehmung individueller Bedürfnisse, um eine inklusive und nachhaltige KI-Anwendung zu gewährleisten. CDR bildet also ein Ökosystem, um KI-Anwendungen wirtschaftlich, ökologisch und gesellschaftlich nachhaltig und verantwortlich zu gestalten.

Nachhaltige KI verstehen: Grundlagen und Bedeutung

Nachhaltige KI befasst sich mit KI-Anwendungen, die nicht nur aktuelle Bedürfnisse erfüllen, sondern auch zukünftige Generationen berücksichtigen. Es geht um mehr als „Green AI“ oder „AI for Good“. Nachhaltige KI berücksichtigt ökologische, ökonomische und soziale Aspekte und betont den verantwortungsbewussten Einsatz jeglicher KI-Anwendunge für das Wohl der Gesellschaft. Dies umfasst einen 360-Grad-Blick auf KI-Verantwortung aus verschiedenen Stakeholder-Perspektiven. Es eignet sich insbesondere auch für Unternehmen, die KI im Betrieb einsetzen. Für eine umfassende Betrachtung der nachhaltigen KI und wie sie sich von anderen KI-Konzepten unterscheidet, lesen Sie den Blogbeitrag Was ist Nachhaltige KI?“.

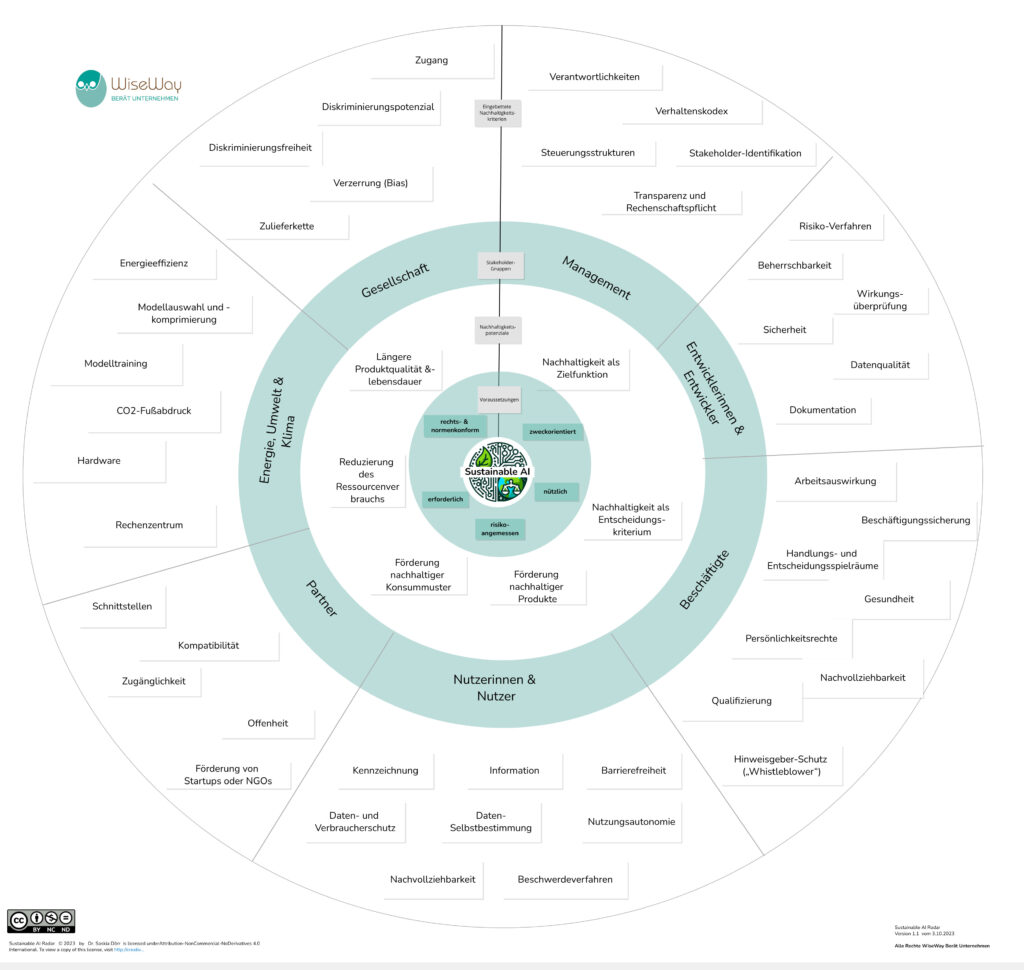

Der Sustainable AI Radar ist ein Instrument, das Organisationen dabei unterstützt, ihre KI-Initiativen so zu gestalten, dass sie sowohl technologisch fortschrittlich als auch sozial verantwortungsbewusst und ökologisch nachhaltig sind. Dieses Tool besteht aus drei Ebenen: Start-Voraussetzungen, Nachhaltigkeitspotenziale und eingebettete Nachhaltigkeitskriterien. Jede Ebene fokussiert auf spezifische Aspekte der Nachhaltigkeit, von der Klärung des Zwecks einer KI-Initiative bis hin zur Integration von Nachhaltigkeitskriterien in die KI-Entwicklung und -Anwendung

Workshop-Highlight: Sustainable AI auf der DigiKon23

In einem interaktiven Workshop auf der DigiKon23-Konferenz stellten wir den Sustainable AI Radar vor und demonstrierten seine Anwendung in einem realistischen Szenario. Die Teilnehmenden, engagierte Fachleute aus Politik, Wissenschaft, Wirtschaft und Verbänden, waren eingeladen, die Geschäftsführung eines fiktiven Unternehmens zu beraten. Im sollten einen Rahmen für die Einführung von ChatGPT bei der „GreenChoice GmbH“ schaffen, einem E-Commerce-Unternehmen für nachhaltige Alltagsprodukte, wobei sowohl die Effizienz gesteigert als auch die Werte und Jobs der Mitarbeitenden geschützt werden sollten. Die Teilnehmenden ließen sich engagiert auf das Szenario ein und entwickelte kritische Fragen und innovative Ansätze für die Einführung von ChatGPT bei der „GreenChoice“. Das Feedback der Teilnehmenden war äußerst positiv. Insbesondere die Anwendungsfreundlichkeit des Sustainable AI Radar wurde hervorgehoben.

DigiKon23: Ein Forum für nachhaltige KI-Innovationen

Die DigiKon23, organisiert von der Bundesnetzagentur in Bonn, bot eine ideale Plattform, um über die Rolle der KI in unserer Zukunft zu sprechen. Mit dem Thema „Datenkompetenz als Schlüsselqualifikation für KMU“ zog die Konferenz ein hochkarätiges Publikum an und ermöglichte fruchtbare Diskussionen über die Verantwortung und Möglichkeiten der Technologie in unserer Gesellschaft. Weitere Informationen zur Konferenz auf der Website der Bundesnetzagentur.

Nachhaltige KI: Ein Blick in die Zukunft

Angesichts des positiven Feedbacks und des Interesses, das wir auf der DigiKon23 erlebt haben, sind wir überzeugt, dass nachhaltige KI eine Schlüsselrolle in der zukünftigen technologischen Landschaft spielen wird. Wir setzen uns dafür ein, Unternehmen und Organisationen dabei zu unterstützen, ihre KI-Strategien nachhaltig zu gestalten, um sowohl heute als auch in Zukunft einen positiven Einfluss zu erzielen.

Weiterführende Informationen und Kontakt

Für weitere Informationen zum Sustainable AI Radar und unsere Vision für eine nachhaltigere Zukunft, besuchen Sie unsere Webseite: Sustainable AI Radar. Wir bieten auch Inhouse-Workshops an, um Organisationen bei der Entwicklung von KI-Leitlbildern oder der Implementierung von nachhaltigen KI-Strategien mit dem Sustainable AI Radar zu unterstützen.

The text describes how Corporate Digital Responsibility (CDR) could contribute to an UN Global Digital Compact. We submitted it to the Office of the Secretary-General’s Envoy on Technology. In the text we emphasize that digital trust is the currency of the digital transformation, and responsible tech, AI ethics principles, or CDR are ways that businesses can position themselves as forces for good in a digital society. The CDR Manifesto, which is a set of seven principles developed by an international group of academics and corporate practitioners, is highlighted as an initiative that could contribute to the UN Global Digital Compact. The text then goes on to list core principles and key commitments for businesses in a Global Digital Compact related to fair and equitable access for all, protecting data, and applying human rights online. The inputs for the Global Digital Compact were collected through exchange via social media, especially LinkedIn Business community.

To prepare this input, we read and analyzed the text to understand its main points and arguments. We researched the UN Global Digital Compact and Corporate Digital Responsibility (CDR) to gain a better understanding of these concepts and how they match. We invited experts on Corporate Responsibility and Digital Ethics from social media, especially LinkedIn Business community, to exchange and support (see also the call from June 2022 „UN Global Digital Compact: Would you like to join the contribution based on the CDR manifesto?“). Finally, I organized the information and discourse into a structured text document that was open for collaboration. Finally, all supporters ageed to the text before it was submitted.

Describe the process you followed to collect, consult, and prepare your input.

Exchange via social media, especially LinkedIn Business community.

Digital trust is the currency of the digital transformation and it is the basis for business success. With many initiatives focusing on responsible tech, AI ethics principles or Corporate Digital Responsibility businesses are positioning themselves as forces for good in a digital society. Therefore we emphasise the economy and business as key stakeholders for digital collaboration and a Global Digital Compact.

As one of many initiatives we would like to draw the attention to the Corporate Digital Responsibility Manifesto, a set of seven principles. It was developed in 2021 by an international group of academics, corporate practitioners and published authors. We understand Corporate Digital Responsibility (CDR) is a set of normative practices and behaviours that help an organisation use data and digital technologies in ways that are perceived as socially, economically, and environmentally responsible.

The principles and recommendation of the CDR Manifesto could contribute to a UN Global Digital compact.

We (as a community) have already been engaging with the UN in regard to the CODES Global Action Plan for a Sustainable Planet in the Digital Age, launched by UN June 2022. This plan references and quotes CDR (page 12 and more). We understand the CODES community is also responding directly.

For more information please see https://corporatedigitalresponsibility.net

Inputs to the Global Digital Compact

Connect all people to the internet, including all schools

a) Core Principles

Core principle “Fair and Equitable Access for All”

Key Commitments for businesses in a Global Digital Compact

Plan for Sustainable & Responsible Automation

Replacing jobs done by humans in a responsible way, consideration of retraining/reskilling programmes

Ensure ethical and unbiased, explainable AI decision making algorithms

Enable employees and project workers to understand the ethical dilemma and societal impact of tech and digital transformation through awareness training

Actively engage with employee and project worker´s opinion and feedback in digital transformation, automation and tech implementation

Transparency with Stakeholders with Verifiable 3rdParty Data

Ensure organisations & consumers understand sources of collected data, where it is, what is done with it, including scoring, profiling, reporting

Share Digital Economic Benefits with Relevant Stakeholders (incl. Open Data / Access)

Sharing economic benefits of digital work with society, for example through appropriate taxation

Respecting personal data ownership rights, reduce data piracy and enable individual monetization

Promote open data to enable broad innovation by all (including opening Right to Repair)

______________________

Other areas (please specify):

Specify area:

Impact Economy

Sustainability with digital

Tech Impact (including Fintech)

a) Core Principles

Core principle “Accelerate Progress with Impact Economy”

Key Commitments on Core principle “Accelerate Progress with Impact Economy” for businesses in a Global Digital Compact

Invest in Sustainability / Environmental / Impact returns

Look to partner ecosystems across supply chain, engaging (and measuring impact of) ecotech, cleantech digital solutions or circular economy.

Position for growth in environmental markets that align to purpose and positive planet impact

Use Verifiable Offset

Understand Carbon Credit market and if using offset, look to use verifiable offset or digitally enabled natural carbon sequestration (like e.g. reforestation and afforestation)

Use Digital products to enable, for example, price discriminating digital tools that promote sustainable practices

Consideration of economic models that are more conducive to sustainable practices

Key Commitments on Core principle “Creating a Sustainable Planet to Live” for businesses in a Global Digital Compact

Report impact of business against 3rdparty impact assessments

Promote transparent, sustainable and ethical working practices across the supply chain linked to a recognized sustainability reporting standard such as UN Global Compact, Global Reporting Initiative, SASB, ESG frameworks or BCorp, including digital responsibility practices

Introduce Circular Economy principles in Product and Service Design

For example, contribution of data or APIs, or utilization of other technologies with data science of analytics to create new societal & environmental benefits

Key Commitments on Core principle “Reduce Tech Impact on Climate & Environment” for businesses in a Global Digital Compact

Implement an Environmental & Climate-resilient IT Strategy

Following responsible recycling practices for digital technologies – target zero waste, promote circular economy

Following responsible disposal practices for digital technologies, including extending tech life span, e.g. of smartphones and using refurbished IT

Design in Environmental and climate resilient considerations in the use of digital technologies – e.g. Sustainable Web Design & IT Strategy, heat resistent and flood protected IT infrastructure.

Measure, Report, Minimise Energy use & move to Renewable Energy

Reduce consumption by measuring & actively reducing Scope 1, 2 and 3 emissions using Digital tech

In your data centres, and supply chain data centres, direct and indirect

In your offices & business facilities

In your travel & vehicle fleets

In your decentralised asset base

Use of renewable energies (wind, solar, water, biomass, geothermal) for energy supply of all digital technologies

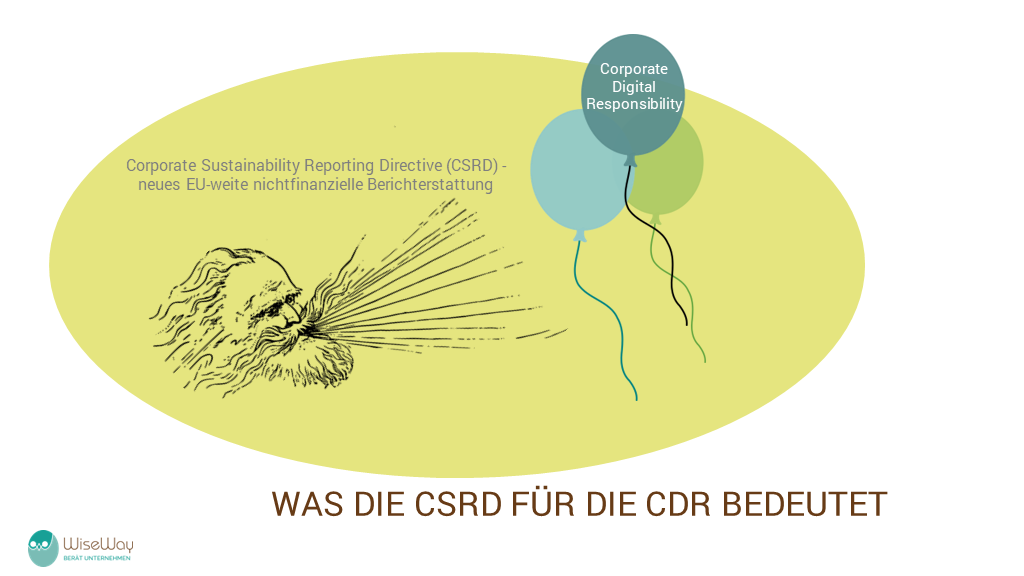

Wenn Corporate Digital Responsibility strategisch umgesetzt wird, stellt sich schnell die Frage nach rechtlichen Aspekten und Nachhaltigkeitsreporting. Ich habe 22 häufig gestellte Fragen rund um Corporate Digital Responsibility (CDR), Nachhaltigkeitsberichte und die neue Corporate Sustainability Reporting Directive (CSRD) sowie ihre Zusammenhänge gesammelt und beantworte sie hier in aller Kürze. (Ganz unten ist auch eine Antwort auf die Frage, was die neue EU-weite nichtfinanzielle Berichterstattung für die CDR aus meiner Sicht bedeutet [Spoileralarm Ende] ;-)

Diese Sammlung soll dem Überblick und Einstieg in dieses umfangreiche und sich zukünftig weiter entwickelnden Thema dienen. Ich verzichte dabei bewusst weitgehend auf Quellen und Links, um die Lesbarkeit zu erleichtern. Ich freue mich über weitere Fragen, Hinweise zur Klärung oder inhaltliche Feedbacks.

Aktueller Stand der Entwicklung in der CDR sowie der Nachhaltigkeitsberichterstattung

Aktuell findet sich Digitale Verantwortung bzw. Corporate Digital Responsibility (CDR) nur bei wenigen Unternehmen als Teil der Nachhaltigkeitsberichterstattung, obwohl sie genau dort hin gehört. Das zeigen aktuelle Studien. Obwohl digitale Technologien und Datenanalysen alle Branchen durchziehen und die Digitalisierung die Wirtschaft verändert, fragen Corporate-Responsibility Reporting Standards, wie die UN Global Goals, die Global Reporting Initiative (GRI) oder der Deutsche Nachhaltigkeitskodex (DNK) Digitalthemen bisher nicht grundsätzlich ab. Für branchenbezogene Standards, wie z.B. Sustainability Accounting Standards Board (SASB), gilt jedoch Datenschutz, Persönlichkeitsschutz und Datensicherheit als wesentliches Thema beispielsweise für Internet Services, Medien oder E-Commerce. Einige wenige Unternehmen gehen daher den Weg eines gesonderten CDR-Reports.

Währenddessen ist die EU dabei, die Anforderungen rund um die Nachhaltigkeitsberichterstattung an europäische Unternehmen zu erhöhen. Das laufende Gesetzesvorhaben nennt sich Corporate Sustainability Reporting Directive (CSRD). Es soll das Vertrauen in die angestrebte Nachhaltigkeitstransformation, den „European Green Deal“ erhöhen. Deutlich mehr Unternehmen werden zu Themen der Nachhaltigkeit zukünftig jährlich Strategien, Maßnahmen und Leistungsindikatoren im Rahmen der nichtfinanziellen Berichterstattung offenlegen müssen.

Was ist CDR?

Corporate Digital Responsibility (CDR), die digitale Verantwortung von Unternehmen, bündelt eine Reihe von Praktiken und Verhaltensweisen, die Unternehmen unterstützen, Daten und digitale Technologien auf eine Weise zu nutzen, die als sozial, wirtschaftlich und ökologisch verantwortungsvoll wahrgenommen wird. Sie fördert eine unternehmerische Strategie für eine nachhaltige und faire Digitalisierung. Diese Definition haben wir im Zuge der Entwicklung des CDR Manifestos gefunden. Sie zeigt die unternehmerische Perspektive.

Aus politischer Sicht handelte es sich in Anlehnung an die Definition von CSR in der EU um freiwillige unternehmerische Aktivitäten im digitalen Bereich, die über das gesetzlich Vorgeschriebene hinausgehen.

Warum ist CDR wichtig?

Digitalisierung verändert Wirtschaft und Gesellschaft. Diese positiven wie negativen Auswirkungen haben (auch) Unternehmen zu verantworten. Die vor 20 Jahren im Zuge der Diskussion um nachhaltige Entwicklung entstandene Corporate Social Responsibility (CSR) zeigt „blinde Flecken“, wenn es um die Auswirkung von Digitalisierung und digitalen Technologien geht. Diese Lücke füllt die CDR.

CDR entwickelt sich derzeit als de-facto-Standard für die IT-, ITK- und Digitalbranche sowie für digitalisierte Dienstleistungsunternehmen, um einerseits die ethischen und philanthropischen Erwartungen ihrer Stakeholder zu erfüllen und dabei andererseits Vertrauen von Kund:innen, Mitarbeiter:innen oder Kapitalgeber:innen als Voraussetzung für Unternehmenserfolg zu gewinnen.

Was ist Nachhaltigkeitsbericht?

Nachhaltigkeitsberichte sind Berichte von Unternehmen über ihre Aktivitäten im Bereich der Verantwortung für Gesellschaft, Umwelt und Klima ergänzend zur finanziellen Berichterstattung. Synonym werden Begriffe wie Corporate Responsibility- oder CSR-Bericht genutzt. Als Oberbegriff wird insbesondere im juristischen Bereich der Begriff „nichtfinanzielle Berichterstattung“ verwendet, um deutlich zu machen, dass es sich um eine Ergänzung zur stark regulierten finanziellen Berichterstattung handelt.

Was ist Nichtfinanzielle Berichterstattung?

Nichtfinanzielle Berichterstattung von Unternehmen bezieht sich auf alle Berichtsinhalte eines Unternehmens, die sich auf nichtfinanzielle Indikatoren beziehen. Sie können sowohl quantitativ sein, wie z.B. die Treibhausgas-Emissionen in CO2-Äquivalenten, als auch qualitativ, wie z.B. eine Mitarbeiter-Maßnahme zur Müllsammlung. Inhaltlich werden hier alle vom Unternehmen geforderten Themen der Nachhaltigkeit bzw. Unternehmensverantwortung erwartet.

Wieso wird über nichtfinanzielle Ergebnisse des Unternehmens berichtet?

Nichtfinanzielle Berichterstattung gilt als regulatorisches Element, um das Vertrauen von Verbrauchern in die gesellschaftliche Verantwortung von Unternehmen und Märkten durch Rechenschaftspflicht zu erhöhen und nachhaltiges Handeln zu forcieren. Daher wurde eine entsprechende Richtlinie 2016 rechtlich verpflichtend in der EU. In Deutschland wurde das CSR-Richtlinien-Umsetzungsgesetzes (CSR-RUG) am 09.03.2017 im Bundestag beschlossen und das Handelsgesetzbuch um die Pflicht zur nichtfinanziellen Erklärung ergänzt (§ 289b ff HGB).

Welche Unternehmen berichten aktuell nichtfinanziell?

Große Unternehmen (§ 267 Abs. 3 HGB2) und Konzerne (§ 293 HGB), die jeweils kapitalmarktorientiert (§ 264d HGB) sind und im Jahresdurchschnitt mehr als 500 Mitarbeiter beschäftigen, müssen eine sog „nichtfinanzielle Erklärung“ abgeben (Rechtsgrundlage §§289b-e/§§315b-c HGB). Möglich sind die Integration im Lagebericht oder gesonderter nichtfinanzieller Bericht als Berichtsformate. Darüber hinaus berichten Unternehmen, die nicht unter die rechtliche Definition fallen, freiwillig über nichtfinanzielle Ergebnisse. Sie nutzen dafür Nachhaltigkeitsberichte, CR- oder CSR-Berichte etc.

Wieso werden freiwillige Nachhaltigkeitsberichte erstellt?

Freiwilliges Engagement für Gesellschaft, Umwelt und Klima kann von Unternehmen für eine Nachhaltigkeitspositionierung genutzt werden und unterschiedliche Wettbewerbsvorteile bringen. Im Nachhaltigkeitsbericht werden Aktivitäten und Ergebnisse transparent zu machen, die das Unternehmen ansonsten nicht öffentlich zugänglich machen würde. Die freiwillige Rechenschaft gegenüber der Öffentlichkeit im Nachhaltigkeitsbericht unterstreicht die Bedeutung, die das Unternehmen diesem Engagement beimisst. Durch die jährliche Darstellung von Zahlen, Daten und Fakten wird dem Vorwurf des „Greenwashings“ vorgebeugt.

Wer erstellt Nachhaltigkeitsberichte?

Von den 100 größten deutschen Unternehmen veröffentlichen 2021 62 einen eigenständigen Nachhaltigkeitsbericht oder einen integrierten Geschäftsbericht.

Welchen Vorgaben folgen Nachhaltigkeitsberichte?

Für deutsche Unternehmen wurde der Deutsche Nachhaltigkeitskodex (DNK) entwickelt, der ein einfach zu handhabbares Schema mit unterstützenden Informationen, Schulungen und einem Beraternetzwerk bietet. Internationale agierende Unternehmen nutzen regelmäßig für die Nachhaltigkeitsberichterstattung die allgemeinen und spezifischen Standards der Global Reporting Initiative (GRI), die detaillierte Leistungsindikatoren beschreiben und sich als de-facto-Standard durchgesetzt hat. Ergänzend unterstützen branchen- oder themenspezifische Leitfäden, wie die des Sustainability Accounting Standards Boards (SASB).

Welche Inhalte haben nichtfinanzielle Erklärungen bzw. der Nachhaltigkeitsberichte?

Inhaltlich gefordert sind Leistungsindikatoren zu den Nachhaltigkeitsthemen Umwelt-, Arbeitnehmer- und Sozialbelange, Achtung der Menschenrechte und Bekämpfung von Korruption und Bestechung. Weiterhin sollen grundsätzliche Aussagen zu Geschäftsmodell und Strategie dargestellt werden, sowie Risiken aus den Nachhaltigkeitsthemen für das Unternehmen bzw. des Unternehmenstätigkeit auf die Nachhaltigkeitsthemen.

Ist digitale Verantwortung Teil von nichtfinanziellen Erklärungen bzw. Nachhaltigkeitsberichten?

CDR wird bisher nicht vom Gesetzgeber gefordert. Und auch die Berichterstattungsstandards UN Global Compact, GRI, DNK oder SASB haben CDR bisher nicht explizit aufgegriffen. Aber dennoch werden CDR-Themen bereits von Unternehmen im Rahmen der freiwilligen Berichterstattung in CR- und Nachhaltigkeitsreports integriert. Genutzt werden z.B. generelle GRI-Standards GRI 102 General Disclosures und GRI 103 Management Approach oder themenspezifische GRI-Standards GRI 416 Kundengesundheit und –sicherheit, GRI 417 Marketing und Labeling oder GRI 418 Schutz der Kundendaten. Beim branchenorientierten Standard SASB wird beispielsweise für Internetmedien und -services sowie E-Commerce sowohl der Schutz von Kundendaten als auch Datensicherheit als wesentlich bewertet.

Wie veröffentlichen Unternehmen zu digitaler Verantwortung?

Bei den DAX40-Unternehmen setzen sich derzeit nur 33% öffentlich mit CDR auseinander, das hat die Analye von Websites in einer Studie von WiseWay & NetFed zum Status quo im DAX gezeigt. Deloitte fand eine Auseinandersetzung von 15% der 100 umsatzstärksten Unternehmen in Deutschland. 23% der DAX40-Unternehmen integrieren CDR-Inhalte in ihre Berichterstattung. Davon 15 % in Geschäfts- und Nachhaltigkeitsberichte sowie 8% nur in Nachhaltigkeitsberichte. Sieben Unternehmen aus Deutschland haben einen eigenständigen CDR-Bericht zusätzlich zu Geschäfts- und Nachhaltigkeitsbericht erstellt.

Welchen Vorgaben folgen CDR-Berichte?

Die sieben im Jahr 2022 erstmals veröffentlichten CDR-Berichte wurden nach den Vorgaben der CDR-Initiative des Bundesministeriums für Umwelt und Verbraucherschutz erstellt. Die Unternehmen hatten zuvor den CDR-Kodex unterzeichnet und sich zur regelmäßigen Berichterstattung ihrer konkreten Maßnahmen verpflichtet. Der Kodex hat 15 Ziele in den fünf Handlungsfeldern Umgang mit Daten, Bildung, Inklusion, Klima- und Ressourcenschutz sowie Mitarbeitendeneinbindung. Zu jedem der Ziele müssen die unternehmen eine Maßnahmen aufführen bzw. Auslassungen begründen.

Wie wird sich nichtfinanzielle Berichterstattung verändern?

Mit den Aktivitäten zur Stärkung der Nachhaltigkeit in der EU ist die Gesetzesinitiative zur Corporate Sustainability Reporting Directive (CSRD) gestartet worden, die im April 2021 von der Europäischen Kommission angenommen wurde. Am 21. Juni 2022 haben der Rat und das Europäische Parlament eine vorläufige politische Einigung über die CSRD-Richtlinie erzielt. Die CSRD ändert die Richtlinie 2014/95/ zur nichtfinanziellen Berichterstattung (NFRD) von 2014. Ihre Umsetzung in nationales Recht zum Ende 2022 geplant.

Was ändert sich konkret durch die Corporate Sustainability Reporting Directive (CSRD)?

Mit der CSRD rückt die Nachhaltigkeitsberichterstattung auf Augenhöhe mit der Finanzberichterstattung. Neu sind die Veröffentlichung der nichtfinanziellen Berichtsinhalte in einem eigenen Abschnitt im Lagebericht, die Prüfungspflicht durch Dritte und die Veröffentlichung in einem digitalen Berichtsformat. Wichtig ist, dass der „Grundsatz der doppelten Wesentlichkeit“ aufgewertet und geklärt wurde. Damit berichten Unternehmen über Risiken aus dem öko-sozialen Umfeld auf ihre Geschäftstätigkeit sowie auf die Risiken, die die eigene Geschäftstätigkeit auf das öko-soziale Umfeld aufweist. Formal ist der Grundsatz bereits in der aktuellen NFRD angelegt.

Für welche Unternehmen ist die nichtfinanzielle Berichterstattung zukünftig verpflichtend?

Neu ist die Ausweitung der Berichtspflicht auf alle großen Unternehmen und alle an der Börse gelisteten Unternehmen, ausgenommen Kleinstunternehmen. Dabei gelten bestimmte Werte bei Bilanzsumme, Nettoumsatzerlösen und der durchschnittlichen Anzahl der Beschäftigten als Merkmale zum Einschluss. Während bisher 12 Tausend Unternehmen in der EU verpflichtet waren, einen nichtfinanziellen Bericht zu veröffentlichen – in Deutschland waren es nur etwa 500 – wird erwartet, dass zukünftig 50 Tausend Unternehmen in der EU und 15 Tausend in Deutschland rechtlich verpflichtet nichtfinanziell berichten. Indirekt dürften es weit mehr sein, die als Partner und Zulieferer mit der Thematik zu tun haben werden.

Ab wann ist die erweiterte nichtfinanzielle Berichterstattung zukünftig verpflichtend?

Derzeit ist folgender Umsetzungsplan vorgesehen, der deutsche Unternehmen betrifft: Nach der Verabschiedung in deutsches Recht, sollen zunächst 2024 diejenigen Unternehmen nach der CSRD reporten, die bereits aktuell gesetzlich verpflichtend berichten müssen. Sie müssen damit ihren ersten Bericht nach CSRD im Jahr 2025 für das Jahr 2024 vorlegen. 2025 folgen die großen Unternehmen, die derzeit nicht gesetzlich verpflichtet sind, nichtfinanziell zu berichten. Sie müssen ihren ersten Bericht nach CSRD im Jahr 2026 für das Jahr 2025 vorlegen. Danach 2026 folgen dann börsennotierte KMU und legen 2027 ihren ersten Bericht nach CSRD für das Jahr 2026 vor.

Was sind zukünftig die Inhalte der nichtfinanziellen Berichte?

Parallel zur CSRD wird an neuen Reportinginhalten für die nichtfinanzielle Berichterstattung, den European Sustainability Reporting Standards (ESRS) gearbeitet, die die Inhalte der Berichterstattung ausweiten. Sie liegen aktuell im Entwurf vor und sollen nach Abschluss einer Konsultationsphase im November 2022 der Europäischen Kommission übergeben werden. Dabei werden Informationen zur Strategie, Governance und (doppelten) Wesentlichkeit von den Unternehmen erwartet. Weiterhin werden umweltbezogene Informationen zu Klimawandel, Vermeidung und Verminderung von Umweltverschmutzung, Ressourcennutzung und Kreislaufwirtschaft, Nachhaltige Nutzung von Wasser und Meeresressourcen sowie Schutz und Wiederherstellung von Biodiversität und Ökosystem erwartet. Als gesellschaftlich-soziale Informationen werden Aussagen zu eigenen Arbeitskräften, Arbeitern in der Wertschöpfungskette, betroffenen Gemeinschaften sowie zu Konsumenten und Endnutzern erwartet. Die Governance-bezogenen Standards betreffen Risikomanagement und interne Kontrollen sowie gute Unternehmensführung.

Wird in den nichtfinanziellen Berichten zu digitaler Verantwortung informiert?

CDR oder digitale Verantwortung wird als Thema nicht explizit genannt. Aber es finden sich CDR-Themen wie Datenschutz, Nichtdiskriminierung, Meinungsfreiheit und Informationszugang insbesondere in ESRS Standard 4 bei der Verantwortung gegenüber Konsumenten und Endnutzern. Weitere Risiken der digitalen Verantwortung, wie der Schutz und Sicherheit bei der Anwendung von KI-Systemen, Vermeidung von Diskriminierung durch Daten, Beschäftigtendatenschutz oder digitale Inklusion werden inhaltlich in der CSRD nicht behandelt. Möglicherweise wird ein sektorspezifischer Standard in Zukunft weitere Klärung bringen.

Was bedeutet die neue EU-weite nichtfinanzielle Berichterstattung für die CDR-Berichterstattung?

Die CSRD unterstützt die Berichterstattung über CDR-Themen. Die Ausweitung des Anwenderkreises betrifft die CSRD hunderte oder sogar tausende von IT-, Tech- und Digitalunternehmen, die ab 2025 oder 2026 erstmalig berichten müssen. Die fortschreitende Digitalisierung lässt immer differenziertere Risiken bei der Anwendung des „Grundsatzes der doppelten Wesentlichkeit“ relevant für die nichtfinanzielle Berichterstattung werden.

Was bedeutet der „Grundsatz der doppelten Wesentlichkeit“ für digitale Geschäftsmodelle?

Die Wesentlichkeitsanalyse bildet die Grundlage für die nichtfinanzielle Berichterstattung und bezieht sich auf das Geschäftsmodell und Geschäftsaktivitäten des Unternehmens. In der Inside-out-Perspektive werden die Auswirkungen der eigenen ökonomischen Aktivität auf Umwelt und Menschen betrachtet (impact materiality), d.h. der Einfluss und Risiken für Mensch und Umwelt, die durch die Aktivität des Unternehmen entstehen. In der Outside-in-Perspektive werden die Auswirkungen von Umwelt, Klima und Gesellschaft auf die eigene ökonomische Aktivität (financial materiality), d.h. Risiken, die den wirtschaftlichen Erfolg des Unternehmens beeinflussen. Digitalisierung der Unternehmen und digitale Geschäftsmodelle bergen finanzielle Erfolgschancen, verändern Geschäftsumfelder, bieten Chancen und Risiken für Mensch, Gemeinschaft und den Planeten. Sie werden daher in beiden Perspektiven bei der nichtfinanziellen Berichterstattung nach CSRD zu berücksichtigen sein.

Welche Digitalthemen sind bei der doppelten Wesentlichkeitsanalyse zu berücksichtigen?

Neben den Chancen für Nachhaltigkeit und Klima, sollten beispielsweise aktuell folgende Themen betrachtet werden: KI-Systeme und ihre Kontrolle sowie Erklärbarkeit, Schäden durch den Einsatz von KI-Systemen oder Datenanalysen für Individuen und gesellschaftliche Gruppen, Verstärkung von Diskriminierungen, Vorurteile und soziale Ungerechtigkeiten, Schutz der Privatsphäre der Menschen bei immer mehr und einfacherer Sammlung und Analyse von Daten durch staatliche und private Akteure, unangemessene Beeinflussung von Menschen und Schutz der autonomen menschlichen Entscheidungsfindung und Datensicherheitsrisiken.

Das Corporate Digital Responsibility Survey 2022 von Deloitte zum Thema CDR zeigt: Für das Gros der Unternehmen ist CDR ein Thema, aber 43% der Unternehmen tun sich schwer damit, den digitalen Wandel verantwortungsvoll zu gestalten, weil die benötigten Kompetenzen fehlen. Um diese Lücke zu füllen, freue ich mich, dass ich gemeinsam mit der Bitkom-Akademie das Tagesseminar

Corporate Digital Responsibility für Führungskräfte: Erste Schritte zu einer digitalen Agenda mit Verantwortung

am 25. November 2022, 27. Januar 2023 und 21. April 2023 online anbieten kann.

Das Seminar richtet sich an Führungskräfte und Entscheidungstragende in Leitungsfunktionen aus Unternehmen der Digitalbranche. Besonders wertvoll ist das Seminar für Unternehmensvertretende aus B2C oder Markenunternehmen, die ihre digitale Vertrauenswürdigkeit weiterentwickeln wollen.

Das können Sie erwarten:

1 Seminartag

2 Workshops

5 Startpunkte für ihre Digitalstrategie mit Verantwortung

6 CDR-Leitlinien

7 Thesen zu Corporate Digital Responsibility

Mehr als 30 Good oder Bad Practices

Das Seminar vermittelt Ansätze, um dieses Potenzial zu heben. Sie erfahren, wie digitale Verantwortung den Unternehmenserfolg unterstützt. Ziele der Corporate Digital Responsibility werden dargestellt und unternehmerische Handlungsfelder aufgezeigt. Anhand von Best-Practice-Beispiele wird verdeutlicht, wie Pionierunternehmen vorangehen. Schließlich stellt die Referentin Ihnen Tools vor, die die Bestimmung der aktuellen Leistungsfähigkeit der Corporate Digital Responsibility im eigenen Unternehmen erlauben. Diese sollen es Ihnen ermöglichen, erste Schritte in Richtung einer digitalen Agenda mit Verantwortung zu gehen.

Sie erfahren, welches Potenzial für Unternehmen in einer digitalen Transformation mit Verantwortung liegt.

Sie erhalten einen Überblick zu den unternehmerischen Handlungsfeldern der Corporate Digital Responsibility.

Sie lernen Tools kennen, mit denen Sie die aktuelle Leistungsfähigkeit der Corporate Digital Responsibility im Unternehmen bestimmen können.

Viele Jahre gehörten IT-, Software- oder Internetunternehmen zu den „grünen“ Unternehmen. Bei ihnen rauchten keine Schlote, ruinierten sich keine Fabrikarbeiter:innen die Gesundheit und es wurden keine Kinder ausgebeutet. Diese Sicht hat sich inzwischen grundlegend geändert. Auch Digitalunternehmen werden nach ihrer gesellschaftlichen Verantwortung gefragt und müssen Antworten geben. Wie Corporate Digital Responsibility die Datenökonomie im Mittelstand fördert, ist hier in meinem aktuellen Artikel im CSR Magazin nachzulesen.

Aus dem Inhalt:

Regulierer und Verbraucher:innen auf dem Plan

Datenökonomie und Gesellschaft in Einklang bringen

Corporate Digital Responsibility (CDR) für verantwortungsvollen Umgang mit Daten

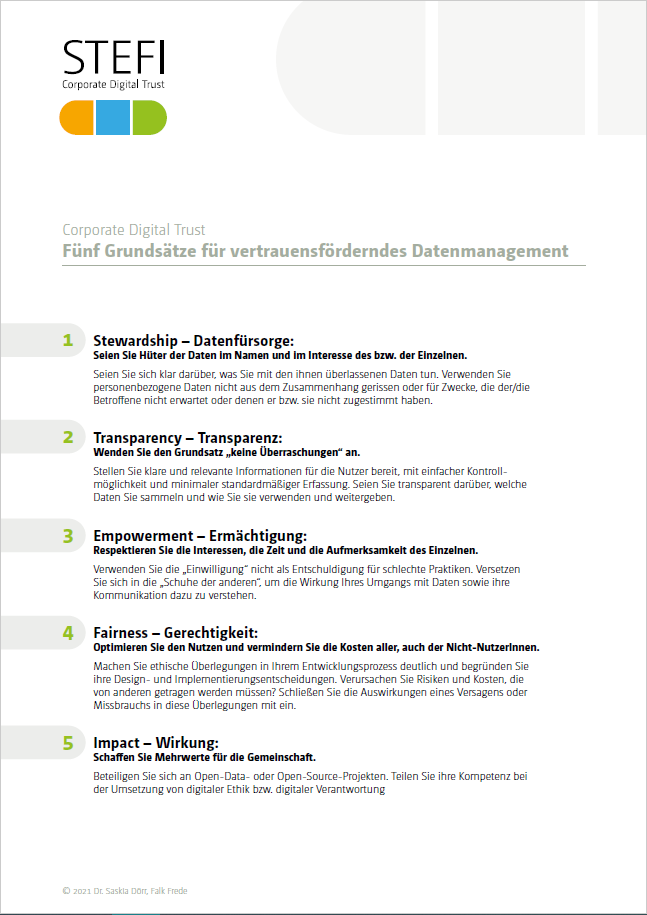

Unternehmen, die Vertrauen förderndem Datenmanagement umsetzen wollen, bieten Falk Frede und ich ein Assessment mit 40 Fragen zur Einordnung an. Daraus ergeben sich dann erste wertvolle Schritte für die CDR-Strategie. Wenn Sie Interesse haben, melden Sie sich gerne, damit wir das Vorgehen besprechen können.

Im Rahmen der Mittwochsakademie der Hochschule Rhein-Waal darf ich am 8. Juni 2022 um 18 Uhr einen Einstieg in Humane Experience und Corporate Digital Responsibility geben. Die Veranstaltung findet – entgegen der Ankündigung – online statt. Sie richtet sich an Interessierte und ist öffentlich. Herzliche Einladung!

nschenzentrierung im digitalen Marketing und Design muss neu gedacht werden, um einen positiven Beitrag für die Gesellschaft zu leisten. Manipulative Designstrategien können kurzfristig Erfolge im Nutzerengagement bringen, doch die langfristigen Konsequenzen für die Nutzer und die Marke sollten nicht unterschätzt werden. Unternehmen, die sich für Corporate Digital Responsibility einsetzen, haben die Möglichkeit, Innovation und ethische Verantwortung zu verbinden.

nschenzentrierung im digitalen Marketing und Design muss neu gedacht werden, um einen positiven Beitrag für die Gesellschaft zu leisten. Manipulative Designstrategien können kurzfristig Erfolge im Nutzerengagement bringen, doch die langfristigen Konsequenzen für die Nutzer und die Marke sollten nicht unterschätzt werden. Unternehmen, die sich für Corporate Digital Responsibility einsetzen, haben die Möglichkeit, Innovation und ethische Verantwortung zu verbinden.